La fiscalité LMNP connaît d’importants changements en 2025, laissant de nombreux propriétaires perplexes face à l’impact sur leurs investissements. Étant donné que le statut de loueur en meublé non professionnel offre des avantages fiscaux appréciables, ces nouvelles règles modifient considérablement le calcul des plus-values et l’amortissement des biens immobiliers.

Nous allons décrypter ensemble les évolutions majeures qui touchent la location meublée, notamment la réintégration des amortissements lors de la revente et les modifications du régime micro-BIC. Préparez-vous à découvrir comment maintenir la rentabilité de vos investissements LMNP malgré ces bouleversements fiscaux.

Sommaire

Comprendre la fiscalité LMNP actuelle

Définition et principes du statut LMNP

Le statut LMNP (Loueur en Meublé Non Professionnel) permet aux propriétaires de tirer des revenus locatifs de biens meublés. Cette activité relève des Bénéfices Industriels et Commerciaux (BIC), contrairement à la location nue qui dépend des revenus fonciers.

Pour bénéficier du régime LMNP, vous devez respecter certains plafonds. Vos recettes locatives annuelles ne doivent pas dépasser 23 000 euros ou rester inférieures à la totalité de vos autres revenus d’activité. Par exemple, si votre foyer fiscal déclare 40 000 euros de salaires, vos revenus de location meublée doivent rester sous ce montant.

Dépasser ces seuils vous classerait comme loueur en meublé professionnel (LMP), un statut qui présente des avantages différents mais implique une inscription au Registre du Commerce et des Sociétés ainsi que l’affiliation au régime des indépendants.

L’intérêt principal du statut LMNP réside dans ses avantages fiscaux. Vous pouvez notamment amortir le bien immobilier et le mobilier sur plusieurs années, ce qui réduit considérablement l’assiette imposable. Pour une résidence achetée 200 000 euros, l’amortissement peut s’étaler sur 25 à 30 ans, diminuant vos impôts sur les loyers perçus.

Les régimes d'imposition en LMNP

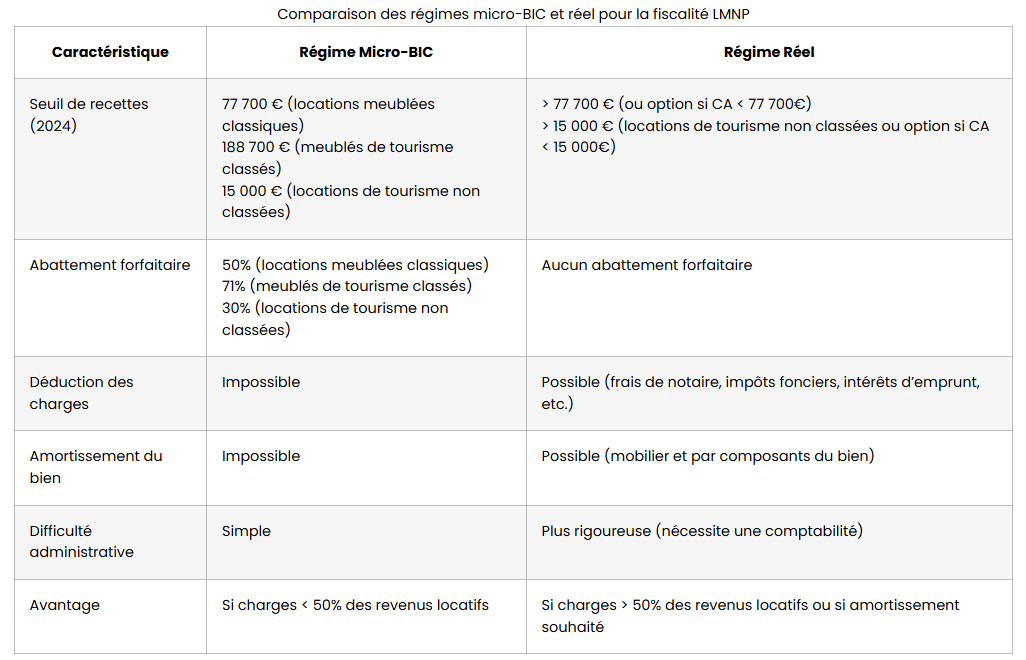

En tant que loueur en meublé non professionnel, vous avez le choix entre deux régimes fiscaux. Le micro-BIC offre une simplicité administrative avec un abattement forfaitaire de 50% sur vos recettes, mais sans possibilité de déduire vos charges réelles. À l’inverse, le régime réel permet de déduire toutes vos dépenses (travaux, intérêts d’emprunt, charges, frais de notaire) et d’amortir votre bien, mais nécessite une comptabilité rigoureuse et parfois l’aide d’un expert-comptable.

| Caractéristique | Régime Micro-BIC | Régime Réel |

|---|---|---|

| Seuil de recettes (2024) | 77 700 € (locations meublées classiques) 188 700 € (meublés de tourisme classés) 15 000 € (locations de tourisme non classées) | > 77 700 € (ou option si CA < 77 700€) > 15 000 € (locations de tourisme non classées ou option si CA < 15 000€) |

| Abattement forfaitaire | 50% (locations meublées classiques) 71% (meublés de tourisme classés) 30% (locations de tourisme non classées) | Aucun abattement forfaitaire |

| Déduction des charges | Impossible | Possible (frais de notaire, impôts fonciers, intérêts d’emprunt, etc.) |

| Amortissement du bien | Impossible | Possible (mobilier et par composants du bien) |

| Difficulté administrative | Simple | Plus rigoureuse (nécessite une comptabilité) |

| Avantage | Si charges < 50% des revenus locatifs | Si charges > 50% des revenus locatifs ou si amortissement souhaité |

Le choix entre ces deux régimes dépend principalement de votre situation personnelle. Si vous avez acheté votre bien avec un crédit important ou s’il nécessite des rénovations substantielles, le régime réel sera souvent plus avantageux.

En revanche, si vos charges sont limitées et que vous préférez éviter la paperasse, le micro-BIC conviendra mieux. J’ai récemment accompagné un client qui avait investi dans un studio à Paris : avec un emprunt sur 20 ans et des travaux de rénovation, le régime réel lui a permis d’économiser près de 2 000 euros d’impôts dès la première année.

Calcul et imposition des revenus locatifs meublés

Le calcul des revenus imposables en LMNP varie selon le régime choisi. En micro-BIC, on applique simplement l’abattement forfaitaire de 50% aux recettes brutes. Au régime réel, on déduit toutes les charges et l’amortissement des recettes pour déterminer le bénéfice imposable à reporter sur la déclaration 2042-C-PRO.

Sous le régime réel, le mécanisme d’amortissement constitue l’atout majeur du statut LMNP. Il permet de déduire fiscalement la perte de valeur théorique du bien immobilier, du mobilier et des équipements. Pour un appartement à 200 000 euros (hors terrain), vous pouvez généralement déduire environ 6 000 euros par an pendant 25 ans pour le bâti.

Le mobilier s’amortit plus rapidement, typiquement sur 5 à 10 ans. Les intérêts d’emprunt sont également déductibles, tout comme les frais de gestion, d’assurance et les taxes foncières. Cette combinaison permet souvent de créer un déficit fiscal qui réduit considérablement, voire annule, l’imposition sur vos loyers pendant plusieurs années.

Les locations en résidences services (étudiantes, seniors ou touristiques) bénéficient des mêmes principes de fiscalité LMNP, mais avec quelques spécificités. Ces investissements offrent généralement une rentabilité supérieure et la possibilité de récupérer la TVA.

L'imposition des plus-values en LMNP actuellement

Lorsque vous vendez un bien LMNP, la plus-value réalisée est imposée selon le régime des plus-values immobilières des particuliers. Le taux d’imposition global atteint 36,2% (19% d’impôt sur le revenu et 17,2% de prélèvements sociaux), mais des abattements pour durée de détention réduisent progressivement cette charge fiscale.

- Après 5 ans de détention : Les abattements commencent à s’appliquer, réduisant progressivement l’assiette imposable.

- Après 10 ans de détention : Les abattements continuent de croître, offrant une réduction plus significative de l’impôt sur le revenu et des prélèvements sociaux.

- Après 15 ans de détention : Les abattements augmentent encore, diminuant d’autant plus l’imposition sur la plus-value.

- Après 22 ans de détention : La plus-value est totalement exonérée d’impôt sur le revenu, offrant un avantage fiscal considérable.

- Après 30 ans de détention : La plus-value est totalement exonérée d’impôt sur le revenu et de prélèvements sociaux, représentant l’exonération fiscale maximale.

Un aspect particulièrement avantageux de la fiscalité LMNP actuelle concerne le traitement des amortissements lors de la vente. À ce jour, les amortissements déduits pendant la période de location ne sont pas réintégrés dans le calcul de la plus-value.

Concrètement, si vous avez acheté un bien 300 000 euros, déduit 60 000 euros d’amortissements et que vous le revendez 500 000 euros, votre plus-value imposable reste de 200 000 euros (différence entre prix de vente et d’achat), sans tenir compte des 60 000 euros d’amortissements qui ont pourtant réduit vos impôts pendant des années.

Nouvelles règles fiscales LMNP 2025

La fiscalité LMNP connaît un bouleversement avec la loi de finances 2025. Cette révolution fiscale touche principalement le calcul des plus-values et le régime micro-BIC, deux piliers importants pour les loueurs en meublé non professionnels. Ces modifications visent à aligner progressivement le statut LMNP sur d’autres formes d’investissement immobilier.

La réforme la plus marquante concerne la réintégration des amortissements dans le calcul de la plus-value lors de la revente d’un bien immobilier exploité en LMNP. Jusqu’à présent, ces déductions fiscalement avantageuses ne réapparaissaient pas lors de la vente du logement. À partir de 2025, tous les amortissements que vous avez déduits pendant la période de détention seront ajoutés à la plus-value imposable, ce qui augmente mécaniquement votre base d’imposition et l’impôt à payer lors de la cession.

Pour comprendre cette mesure avec un exemple concret, prenons un bien acheté 300 000 € et revendu 500 000 € pour lequel vous avez déduit 60 000 € d’amortissement. Avant 2025, votre plus-value imposable était de 200 000 €. Avec la nouvelle règle, elle grimpe à 260 000 €, entraînant une hausse substantielle de votre imposition finale. Heureusement, les abattements pour durée de détention continuent de s’appliquer et peuvent atténuer cet impact fiscal.

Du côté du régime micro-BIC, les changements annoncés ne sont pas moins significatifs pour les petits propriétaires. L’abattement forfaitaire pour les meublés non classés pourrait passer de 50% à 30%, réduisant l’attrait de ce régime simplifié. Cette modification risque d’affecter particulièrement les propriétaires qui ne souhaitent pas s’encombrer d’une comptabilité complexe mais qui vont voir leur pression fiscale augmenter sensiblement.

Impact des réformes sur l'investissement LMNP

Conséquences sur le calcul des plus-values

Avec la réforme de 2025, le calcul des plus-values immobilières en LMNP connaît une évolution importante. Désormais, les amortissements que vous avez déduits pendant la détention de votre bien seront réintégrés dans l’assiette imposable, ce qui augmentera sensiblement la somme à payer lors de la revente.

Prenons un exemple concret pour comprendre l’impact de cette mesure. Imaginons un appartement acheté 300 000 € et revendu 500 000 € après plusieurs années, avec 60 000 € d’amortissements déduits pendant la période de location.

Avant 2025, la plus-value imposable aurait été de 200 000 €. Après la réforme, elle grimpera à 260 000 €. Pour un taux global d’imposition de 36,2% (combinant impôt sur le revenu et prélèvements sociaux), cela représente une augmentation d’impôt d’environ 22 000 €. Heureusement, les abattements pour durée de détention continueront de s’appliquer.

Regardons maintenant ce que cela représente à long terme. Si vous vendez après 15 ans de détention, l’impôt augmentera considérablement du fait de la réintégration des amortissements, même avec les abattements applicables. En revanche, après 22 ans, l’exonération d’impôt sur le revenu réduit nettement l’impact de cette réforme, et après 30 ans, l’exonération est totale. Cette approche comparative montre que la durée de conservation du bien devient un élément stratégique encore plus déterminant pour les investisseurs LMNP.

Effets sur la rentabilité des investissements LMNP

La réforme fiscale de 2025 modifie sans conteste l’équation de rentabilité des LMNP. Si les avantages fiscaux pendant la période de location restent globalement préservés, c’est au moment de la revente que le changement se fait sentir.

Pour recalculer précisément la rentabilité de votre investissement après 2025, plusieurs facteurs doivent être pris en compte, au-delà de la seule fiscalité. Le type de bien, le public ciblé et les contraintes spécifiques de mise en location influencent directement les revenus et la gestion, notamment dans des cas particuliers comme la Location appartement adapté fauteuil roulant, où l’adaptation du logement, la demande locative et la stabilité des occupants peuvent modifier sensiblement l’équilibre économique global.

En revanche, lors de la revente, l’augmentation de la fiscalité liée à la réintégration des amortissements pèsera dans votre bilan global. Cette nouvelle donne exige d’ajuster vos projections financières en tenant compte de la durée envisagée de détention. Par exemple, pour un investissement sur 10 ans avec 40 000 € d’amortissements déduits, l’impact à la revente pourrait s’élever à 15 000 € d’impôt supplémentaire.

L’impact de cette réforme variera considérablement selon le profil de l’investisseur. Les investisseurs orientés vers le court terme seront davantage pénalisés que ceux qui envisagent une détention longue. De même, les propriétaires ayant pratiqué des amortissements importants seront plus touchés par cette mesure que les autres.

Modifications concernant le régime micro-BIC

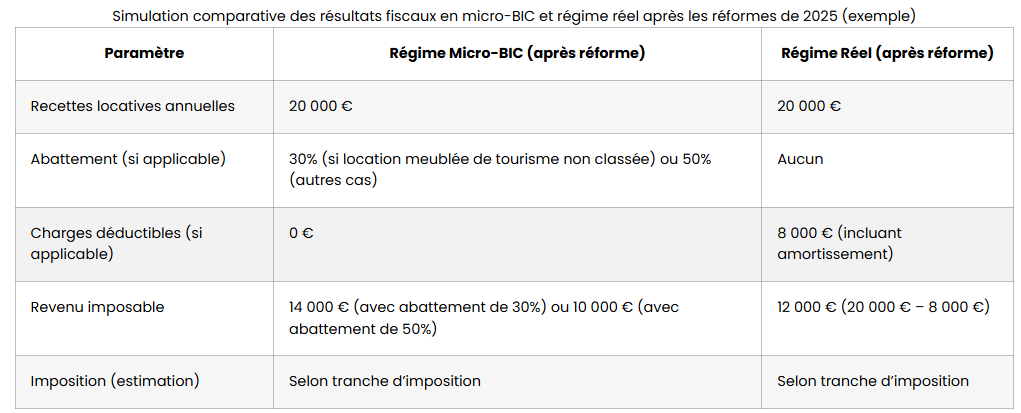

Outre les changements sur les plus-values, le régime micro-BIC connaît lui aussi une transformation significative. L’abattement forfaitaire pour les meublés non classés pourrait passer de 50% à 30%, ce qui augmenterait mécaniquement l’assiette imposable pour de nombreux propriétaires. Cette mesure touchera particulièrement les petits investisseurs qui privilégient ce régime pour sa simplicité.

Les différentes catégories de locations meublées ne seront pas logées à la même enseigne après la réforme. Les meublés classés touristiques continueront de bénéficier d’un abattement forfaitaire de 71%, tandis que les meublés non classés et les locations saisonnières verront leur abattement réduit à 30%.

Pour illustrer l’impact fiscal, prenons le cas d’un studio générant 15 000 € de revenus annuels : avant la réforme, le revenu imposable était de 7 500 € avec un abattement de 50% ; après 2025, il passera à 10 500 € avec un abattement de 30%, soit une augmentation de 3 000 € du revenu imposable. Pour un contribuable imposé à 30%, cela représente 900 € d’impôt supplémentaire par an, sans compter les prélèvements sociaux. Cette modification risque d’inciter de nombreux propriétaires à reconsidérer leur stratégie fiscale.

Face à cette réforme du micro-BIC, les propriétaires ont tout intérêt à réévaluer leur choix de régime fiscal. Un passage au régime réel pourrait s’avérer avantageux, surtout pour ceux qui ont des charges importantes.

Suppression de l'avantage fiscal lié à l'OGA

Un autre changement notable concerne la suppression progressive de l’avantage fiscal lié à l’adhésion à un Organisme de Gestion Agréé. Auparavant, cette adhésion permettait d’éviter une majoration de 15% du bénéfice imposable et offrait une réduction d’impôt équivalente aux deux tiers des frais de comptabilité dans la limite de 915 €. Cette majoration a été réduite à 10% en 2022, pour disparaître complètement en 2023.

Au-delà de l’aspect purement fiscal, cette évolution soulève des questions sur l’accompagnement des loueurs en meublé non professionnels. Même sans avantage fiscal direct, un OGA continue d’offrir des services précieux : vérification de la cohérence des déclarations fiscales, conseils personnalisés, assistance dans la gestion comptable.

Pour certains investisseurs, maintenir cette adhésion peut rester pertinent, notamment ceux qui débutent dans l’investissement locatif ou qui possèdent plusieurs biens. D’autres préféreront se tourner vers des experts-comptables spécialisés ou des plateformes en ligne dédiées à la gestion des revenus LMNP. La décision dépendra largement de la complexité de votre situation et de votre aisance avec les questions fiscales et comptables.

| Paramètre | Régime Micro-BIC (après réforme) | Régime Réel (après réforme) |

|---|---|---|

| Recettes locatives annuelles | 20 000 € | 20 000 € |

| Abattement (si applicable) | 30% (si location meublée de tourisme non classée) ou 50% (autres cas) | Aucun |

| Charges déductibles (si applicable) | 0 € | 8 000 € (incluant amortissement) |

| Revenu imposable | 14 000 € (avec abattement de 30%) ou 10 000 € (avec abattement de 50%) | 12 000 € (20 000 € – 8 000 €) |

| Imposition (estimation) | Selon tranche d’imposition | Selon tranche d’imposition |

Ce tableau nous permet de visualiser concrètement les différences entre les deux régimes après la réforme de 2025. Comme vous pouvez le constater, le choix du régime fiscal le plus avantageux dépendra principalement du montant de vos charges réelles.

Stratégies d'adaptation face aux nouvelles règles

Optimisation de la durée de détention

La durée de détention prend une importance capitale dans la stratégie des loueurs en meublé non professionnels. Étant donné les nouvelles règles fiscales, les abattements pour durée de détention deviennent un levier puissant pour compenser l’impact de la réintégration des amortissements dans le calcul des plus-values.

Face à la réforme LMNP de 2025, l’analyse des durées de détention révèle une dimension stratégique insoupçonnée. Les simulations montrent qu’un bien immobilier conservé pendant 15 ans bénéficie d’abattements qui réduisent déjà considérablement l’impact fiscal des amortissements réintégrés. La fiscalité s’allège progressivement pour atteindre une exonération d’impôt sur le revenu après 22 ans de détention, puis une exonération totale après 30 ans. Cette planification à long terme transforme la contrainte fiscale en opportunité pour les investissements LMNP patients.

Si vous envisagez de vendre votre bien LMNP prochainement, prenez le temps d’évaluer l’impact de la réforme sur votre plus-value imposable. Pour certains propriétaires, accélérer une vente avant 2025 peut s’avérer judicieux, tandis que d’autres gagneront à patienter.

Réévaluation du choix du régime fiscal

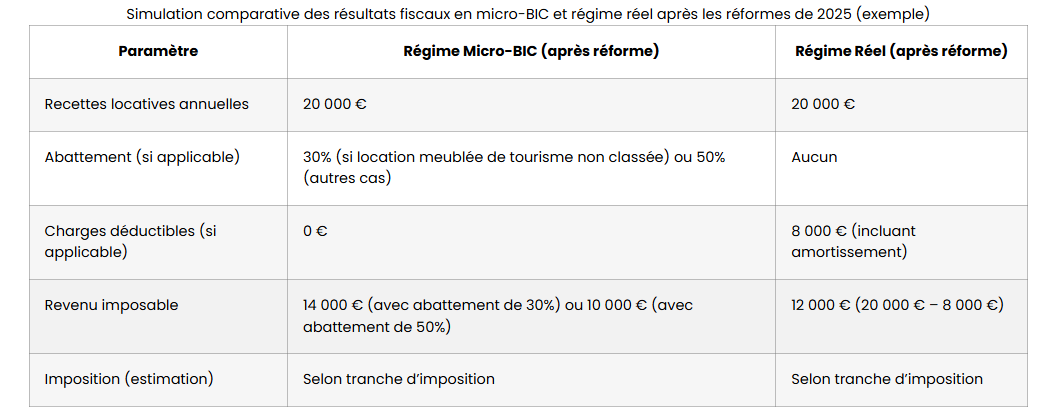

La confrontation entre micro-BIC et régime réel prend une nouvelle dimension avec les réformes fiscales de 2025. Si l’abattement forfaitaire du micro-BIC diminue pour certaines catégories de meublés, le régime réel conserve son attrait pour les biens générant des charges importantes ou nécessitant des amortissements conséquents malgré leur réintégration future dans la plus-value.

| Paramètre | Régime Micro-BIC (après réforme) | Régime Réel (après réforme) |

|---|---|---|

| Recettes locatives annuelles | 20 000 € | 20 000 € |

| Abattement (si applicable) | 30% (si location meublée de tourisme non classée) ou 50% (autres cas) | Aucun |

| Charges déductibles (si applicable) | 0 € | 8 000 € (incluant amortissement) |

| Revenu imposable | 14 000 € (avec abattement de 30%) ou 10 000 € (avec abattement de 50%) | 12 000 € (20 000 € – 8 000 €) |

| Imposition (estimation) | Selon tranche d’imposition | Selon tranche d’imposition |

Le tableau ci-dessus illustre comment les deux régimes s’équilibrent différemment après la réforme.

Le choix entre micro-BIC et régime réel devient un exercice d’équilibriste qui mérite une analyse personnalisée. Pour un studio en location saisonnière avec peu de charges, le micro-BIC peut rester avantageux malgré la réduction possible de l’abattement. En revanche, un appartement familial nécessitant des rénovations régulières ou acquis avec un emprunt important trouvera souvent son compte dans le régime réel, même avec la perspective de réintégration des amortissements. N’hésitez pas à consulter un expert-comptable pour simuler les deux options sur la durée totale de votre projet d’investissement.

Perspectives d'avenir pour le statut LMNP

Évolution possible de la fiscalité LMNP après 2025

La fiscalité immobilière française suit une tendance de fond visant à harmoniser les différents régimes locatifs. Pour le loueur en meublé non professionnel, cela se traduit par un rapprochement progressif avec le régime des locations nues. Les changements de 2025 ne sont probablement qu’une étape dans cette évolution, avec d’autres ajustements possibles concernant les taux d’abattement du régime micro-BIC ou l’amortissement en LMNP.

Étant donné ce mouvement d’alignement fiscal, le législateur pourrait à terme supprimer certaines spécificités qui distinguent encore la location meublée. Cette volonté s’inscrit dans une logique d’équité entre les différentes formes d’investissement immobilier, tout en cherchant à augmenter les recettes fiscales.

La distinction entre meublé et non meublé, autrefois très avantageuse pour les LMNP, pourrait ainsi continuer à s’estomper. Le régime des BIC appliqué aux revenus locatifs meublés demeure cependant un fondement juridique solide qui devrait maintenir certaines particularités, notamment la possibilité d’amortir le bien pendant la période de détention.

Pour faire face à ces possibles évolutions, mieux vaut construire une stratégie d’investissement flexible. Privilégiez les biens qui fonctionnent tant en location meublée que nue, diversifiez vos actifs entre différents régimes fiscaux et anticipez une détention longue pour optimiser les abattements sur la plus-value.

Comparaison avec d'autres formes d'investissement immobilier

Malgré les réformes de 2025, le statut LMNP conserve des atouts face aux autres options d’investissement immobilier. Comparé à la location nue, il offre toujours l’avantage substantiel de pouvoir déduire les amortissements pendant la phase de location, réduisant ainsi l’imposition des revenus locatifs.

Face aux SCPI, le LMNP permet un contrôle direct sur votre bien immobilier et une optimisation fiscale personnalisée, bien que la gestion soit plus prenante. Les résidences gérées combinent certains avantages du LMNP avec une gestion déléguée, mais impliquent une dépendance envers le gestionnaire.

Voici un aperçu des alternatives au LMNP après les réformes fiscales de 2025 :

- Location nue : Une option plus simple en termes de gestion, mais avec des avantages fiscaux moindres par rapport au LMNP.

- SCPI (Sociétés Civiles de Placement Immobilier) : Permettent d’investir indirectement dans l’immobilier avec une gestion déléguée, mais avec une rentabilité potentiellement plus faible.

- SCI (Sociétés Civiles Immobilières) : Offrent une flexibilité dans la gestion du patrimoine immobilier, mais avec une fiscalité complexe et des contraintes administratives.

- Investissement en résidence gérée (étudiante, senior, tourisme) : Peut offrir une rentabilité intéressante avec une gestion déléguée, mais avec des risques liés à l’exploitant.

- Investissement en immeuble de rapport : Permet de générer plusieurs loyers à partir d’un seul bien, améliorant la rentabilité globale et offrant un levier puissant pour la constitution d’un patrimoine.

- OPCI (Organismes de Placement Collectif Immobilier) : Combinaison d’actifs immobiliers et financiers, offrant une diversification du portefeuille, mais avec des frais de gestion potentiellement élevés.

En définitive, le choix de l’investissement le plus approprié dépendra de vos objectifs, de votre profil de risque et de votre situation financière.

Les recommandations varient considérablement selon votre profil d’investisseur. Pour les primo-investisseurs avec un capital limité, les SCPI offrent une accessibilité intéressante avec des tickets d’entrée réduits. Les investisseurs expérimentés trouveront dans le LMNP un outil de création de patrimoine efficace malgré les changements fiscaux, à condition de pouvoir gérer activement leurs biens.

Pour ceux disposant d’un patrimoine conséquent, une approche mixte combinant LMNP en régime réel pour certains biens et d’autres véhicules comme les SCI permet d’optimiser la fiscalité globale et de faciliter la transmission.

Le LMNP garde sa place dans une stratégie patrimoniale diversifiée, même après 2025. Il représente une solution pertinente pour générer des revenus complémentaires faiblement imposés pendant la phase de détention. Toutefois, sa part dans votre patrimoine mérite d’être équilibrée avec d’autres placements pour réduire les risques.

La fiscalité LMNP traverse une période de transformation majeure avec la réintégration des amortissements dans le calcul des plus-values dès 2025. Cette évolution fiscale, bien que contraignante pour les investisseurs à court terme, peut être atténuée par une stratégie de détention prolongée bénéficiant des abattements progressifs.

Le statut de loueur en meublé non professionnel conserve néanmoins des atouts indéniables par rapport à d’autres formes d’investissement immobilier, particulièrement grâce au régime réel qui permet toujours de déduire charges et amortissements pendant la période de location. Étant donné ces changements, il devient essentiel d’adapter sa stratégie patrimoniale en diversifiant ses investissements et en privilégiant une vision à long terme pour optimiser la rentabilité de vos biens meublés.

Faq

Quels sont les seuils de recettes à ne pas dépasser en LMNP ?

Les seuils de recettes à ne pas dépasser en LMNP dépendent du régime fiscal choisi, micro-BIC ou réel. Pour être éligible au statut LMNP, vos recettes locatives annuelles ne doivent pas dépasser 23 000 € ou 50% de votre revenu global. Dépasser ces seuils vous ferait basculer vers le statut LMP, avec une fiscalité différente.

Dans le cadre du régime micro-BIC, les plafonds de chiffre d’affaires varient selon le type de location meublée : 77 700 € pour les meublés classiques et 15 000 € pour les meublés de tourisme non classés. La loi de Finances 2025 a modifié ces plafonds, il est donc important de se tenir informé des dernières évolutions.

Comment optimiser l'imposition LMNP en location de tourisme ?

Pour optimiser votre imposition LMNP en location de tourisme, le choix du régime fiscal est primordial. Vous pouvez opter pour le régime micro-BIC, avec un abattement forfaitaire, ou le régime réel simplifié, qui permet de déduire toutes vos charges, y compris l’amortissement du bien. L’amortissement est un atout majeur pour réduire votre revenu imposable.

Pensez également à la récupération de la TVA sur l’achat du bien si vous respectez certains critères, et anticipez les changements fiscaux de 2025 qui prévoient la réintégration des amortissements dans le calcul de la plus-value en cas de revente. Un expert peut vous aider à sélectionner le produit le plus optimal pour votre situation.

Comment l'exonération de plus-value après 22 ans fonctionne-t-elle ?

En LMNP, la plus-value réalisée lors de la vente d’un bien est soumise au régime des plus-values des particuliers. Des abattements pour durée de détention s’appliquent à la plus-value brute, permettant une exonération progressive de l’impôt.

L’exonération totale de l’impôt sur la plus-value est acquise après 22 ans de détention du bien. Cependant, les prélèvements sociaux restent applicables jusqu’à 30 ans de détention. Après 30 ans, la plus-value est totalement exonérée d’impôt et de prélèvements sociaux.

Quels sont les avantages et inconvénients du statut LMNP ?

Le statut LMNP offre des avantages notables, comme la possibilité de limiter l’imposition sur les revenus locatifs, un meilleur rendement brut, et la déduction des charges et de l’amortissement. Il permet également de reporter les déficits pendant 10 ans et bénéficie d’un taux d’imposition favorable comparé au LMP.

Cependant, le LMNP présente des inconvénients, tels que le risque lié à la fluctuation de la valeur du bien, le risque fiscal en cas de décès, et la complexité de la comptabilité. De plus, la réintégration des amortissements dans le calcul de la plus-value en cas de vente est un élément à considérer.

Comment le choix du régime fiscal impacte-t-il la rentabilité LMNP ?

Le choix du régime fiscal en LMNP a un impact significatif sur la rentabilité. Le régime Micro-BIC offre un abattement forfaitaire, mais peut être moins avantageux si les charges sont élevées. Le régime Réel Simplifié permet de déduire toutes les charges, y compris l’amortissement, ce qui peut considérablement réduire le revenu imposable.

Le choix dépend donc de votre situation. Si vos charges sont faibles, le Micro-BIC peut suffire. Si elles sont importantes, le Réel Simplifié est généralement plus avantageux, améliorant ainsi la rentabilité nette de votre investissement. Il est crucial d’estimer précisément la rentabilité en tenant compte du régime fiscal choisi.

Quelles alternatives au LMNP après les réformes de 2025 ?

Face aux nouvelles règles fiscales LMNP en 2025, plusieurs alternatives peuvent être envisagées. Le passage au régime LMP peut être une solution pour ceux qui génèrent des revenus locatifs importants et s’impliquent activement dans la gestion de leurs biens. Investir dans la rénovation énergétique des biens est une autre stratégie pour bénéficier de subventions et augmenter leur valeur.

D’autres options incluent le régime micro-foncier pour les petits investisseurs, la diversification des investissements immobiliers, et la création d’une SCI à l’IS. Un conseiller fiscal peut vous aider à structurer vos investissements pour maximiser les déductions fiscales et minimiser l’impact des réformes.